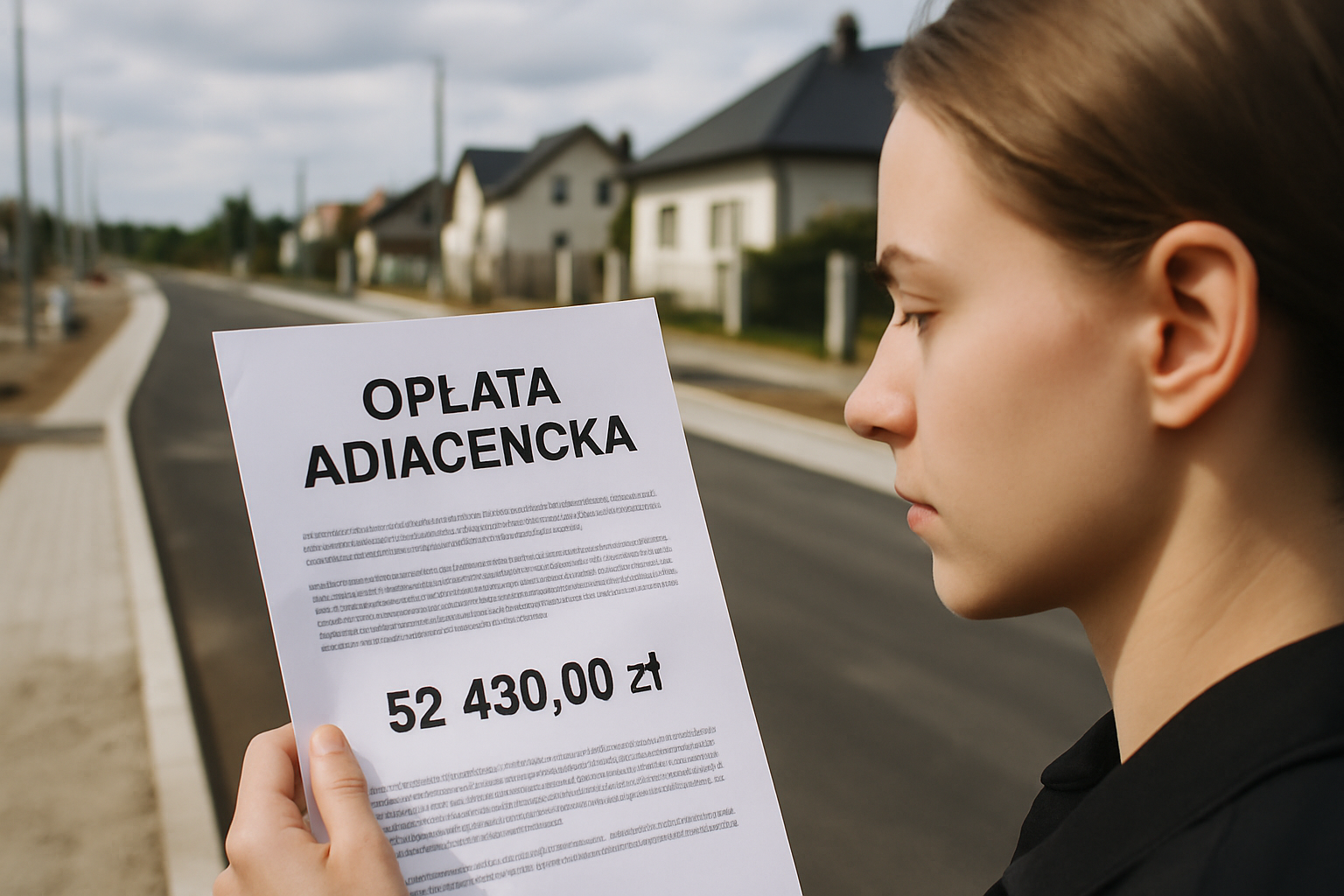

Opłata adiacencka stanowi jedno z narzędzi finansowych, które samorządy lokalne w Polsce wykorzystują do partycypacji właścicieli nieruchomości w kosztach poniesionych na rozwój infrastruktury publicznej lub w związku ze zwiększeniem wartości ich gruntów. Jest to świadczenie pieniężne, które właściciel nieruchomości zobowiązany jest uiścić na rzecz gminy, gdy jego działka zyskała na wartości w wyniku konkretnych działań administracyjnych lub inwestycyjnych. Czy wiesz, czym jest opłata adiacencka i kiedy należy ją opłacać? Opłata adiacencka to jednorazowa należność publicznoprawna, którą gmina pobiera od właściciela nieruchomości, której wartość wzrosła w wyniku podziału nieruchomości lub zrealizowania inwestycji publicznej, a obowiązek jej uiszczenia powstaje z chwilą, gdy decyzja o jej naliczeniu staje się ostateczna.

Co to jest opłata adiacencka i jakie ma podstawy prawne?

Opłata adiacencka, często budząca kontrowersje i pytania wśród właścicieli nieruchomości, to publicznoprawna należność, którą gmina może pobrać od właściciela lub użytkownika wieczystego nieruchomości, której wartość wzrosła wskutek podziału nieruchomości, scalenia i podziału, albo w wyniku budowy urządzeń infrastruktury technicznej z udziałem środków publicznych. Jest to forma partycypacji właścicieli w korzyściach płynących z działań podejmowanych przez samorząd, mających na celu rozwój danego obszaru. Zrozumienie jej istoty jest kluczowe dla każdego, kto posiada nieruchomość w Polsce, gdyż może ona znacząco wpłynąć na ekonomiczny aspekt posiadania gruntu, szczególnie w kontekście planowanych inwestycji czy zmian w zagospodarowaniu przestrzennym. Wartość nieruchomości może wzrosnąć w wyniku wielu czynników, a opłata adiacencka ma za zadanie odzwierciedlić faktyczny wzrost tej wartości, który jest bezpośrednio powiązany z działaniami gminy.

Podstawą prawną dla naliczania opłaty adiacenckiej jest Ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami, a w szczególności Dział III, Rozdział 7 tej ustawy. Przepisy te precyzyjnie określają warunki, w jakich opłata może być pobrana, sposób jej obliczania, a także procedury związane z jej naliczaniem i egzekwowaniem. Ustawa reguluje zarówno przypadki wzrostu wartości nieruchomości wynikające z podziału, jak i te, które są efektem budowy infrastruktury technicznej, takiej jak drogi, sieci wodociągowe, kanalizacyjne, ciepłownicze, gazowe czy elektryczne. Warto pamiętać, że samorządy mają pewną dowolność w ustalaniu stawki procentowej opłaty, jednak nie może ona przekroczyć maksymalnych progów określonych w ustawie, co daje pewną elastyczność, ale jednocześnie narzuca ramy prawne dla działań władz lokalnych.

Rada gminy, w drodze uchwały, jest uprawniona do ustalenia stawek procentowych opłaty adiacenckiej, które jednak nie mogą przekroczyć 50% wartości wzrostu nieruchomości w przypadku podziału lub scalenia i podziału, oraz 30% wartości wzrostu nieruchomości w przypadku budowy urządzeń infrastruktury technicznej. To właśnie te uchwały są kluczowe dla określenia konkretnej wysokości opłaty w danej gminie, dlatego zawsze zaleca się zapoznanie z lokalnymi przepisami. Proces naliczania opłaty rozpoczyna się od wydania decyzji administracyjnej przez wójta, burmistrza lub prezydenta miasta, która określa wysokość opłaty oraz termin jej płatności. Decyzja ta jest poprzedzona analizą wartości nieruchomości przed i po zdarzeniu, które spowodowało wzrost jej wartości, co jest kluczowe dla sprawiedliwego ustalenia należności.

Kiedy gmina może naliczyć opłatę adiacencką za budowę drogi?

Naliczanie opłaty adiacenckiej za budowę drogi jest jednym z najczęściej występujących przypadków, w których właściciele nieruchomości spotykają się z tym rodzajem obciążenia. Wynika to z faktu, że nowa lub zmodernizowana droga znacząco poprawia dostępność komunikacyjną nieruchomości, co bezpośrednio przekłada się na wzrost jej wartości rynkowej. Obowiązek uiszczenia opłaty adiacenckiej w związku z budową drogi powstaje, gdy zostaną spełnione określone warunki, a mianowicie, kiedy zostaną stworzone warunki do podłączenia nieruchomości do drogi publicznej lub gdy poprawi się jej dostępność komunikacyjna. Nie wystarczy samo rozpoczęcie budowy; kluczowe jest zakończenie prac i oddanie drogi do użytku, co jest momentem, w którym nieruchomość faktycznie zyskuje na wartości dzięki nowej infrastrukturze.

Proces naliczania opłaty adiacenckiej w przypadku budowy drogi rozpoczyna się zazwyczaj po uprawomocnieniu się decyzji o pozwoleniu na użytkowanie obiektu budowlanego, którym jest w tym przypadku droga. Gmina ma wówczas możliwość wszczęcia postępowania administracyjnego w celu ustalenia i naliczenia opłaty. Kluczowe jest, aby inwestycja drogowa została zrealizowana ze środków publicznych, co jest podstawowym warunkiem do naliczenia opłaty adiacenckiej. Wartość nieruchomości jest w tym przypadku określana przez rzeczoznawcę majątkowego w operacie szacunkowym, który porównuje wartość nieruchomości przed budową drogi i po jej zakończeniu. Różnica w tych wartościach stanowi podstawę do obliczenia opłaty, z uwzględnieniem maksymalnej stawki procentowej ustalonej przez radę gminy, która nie może przekroczyć 30%.

W praktyce, gmina ma do 3 lat od dnia, w którym stworzono warunki do podłączenia nieruchomości do drogi publicznej lub gdy poprawiła się jej dostępność komunikacyjna, na wydanie decyzji o naliczeniu opłaty adiacenckiej. Po upływie tego terminu, roszczenie gminy o zapłatę opłaty adiacenckiej ulega przedawnieniu, co oznacza, że właściciel nieruchomości nie będzie już zobowiązany do jej uiszczenia. Jest to ważna informacja dla właścicieli, którzy powinni monitorować terminy związane z inwestycjami drogowymi w swojej okolicy. Należy podkreślić, że opłata adiacencka za budowę drogi nie jest naliczana, jeśli właściciel nieruchomości partycypował już w kosztach jej budowy w inny sposób, na przykład poprzez wniesienie wkładu własnego lub zrzeczenie się części nieruchomości na rzecz gminy pod budowę drogi, co jest formą rekompensaty za poniesione obciążenia.

Jakie inwestycje publiczne uzasadniają naliczenie opłaty adiacenckiej?

Opłata adiacencka nie dotyczy wyłącznie budowy dróg, choć jest to najczęstszy przykład. Ustawa o gospodarce nieruchomościami precyzuje, że opłata ta może być naliczona w związku z różnego rodzaju inwestycjami publicznymi, które przyczyniają się do wzrostu wartości nieruchomości. Do takich inwestycji zalicza się budowę urządzeń infrastruktury technicznej, co obejmuje szeroki wachlarz przedsięwzięć. Oprócz wspomnianych już dróg, należą do nich sieci wodociągowe, kanalizacyjne, ciepłownicze, gazowe oraz energetyczne. Każda z tych inwestycji, poprzez zapewnienie dostępu do podstawowych mediów lub poprawę jakości życia, ma bezpośredni wpływ na atrakcyjność i wartość rynkową gruntów, co uzasadnia partycypację właścicieli w kosztach ich realizacji. Zwiększenie wartości nieruchomości jest kluczowym elementem, który musi zostać potwierdzony operatem szacunkowym, aby gmina mogła skutecznie naliczyć opłatę.

Ponadto, do inwestycji publicznych uzasadniających naliczenie opłaty adiacenckiej zalicza się również budowę innych elementów infrastruktury technicznej, które bezpośrednio wpływają na możliwość zagospodarowania nieruchomości lub podnoszą jej standard. Mogą to być na przykład systemy odprowadzania wód opadowych, oświetlenie uliczne, a nawet budowa publicznych parkingów, jeśli mają one bezpośredni wpływ na zwiększenie użyteczności i wartości sąsiadujących nieruchomości. Ważne jest, aby te inwestycje były finansowane ze środków publicznych, co odróżnia je od przedsięwzięć prywatnych, które nie uprawniają gminy do naliczania opłaty adiacenckiej. Samorządy lokalne, planując takie inwestycje, często uwzględniają potencjalne wpływy z opłat adiacenckich w swoich budżetach, co stanowi dodatkowe źródło finansowania rozwoju infrastruktury.

W kontekście inwestycji publicznych, istotne jest również rozróżnienie między udostępnieniem samej możliwości podłączenia nieruchomości do sieci, a faktycznym podłączeniem. Opłata adiacencka jest naliczana za stworzenie warunków do podłączenia nieruchomości do urządzeń infrastruktury technicznej, a nie za samo fizyczne podłączenie, które często wiąże się z dodatkowymi kosztami po stronie właściciela. Oznacza to, że nawet jeśli właściciel nieruchomości nie zdecyduje się od razu na podłączenie do nowo wybudowanej sieci, nadal może zostać obciążony opłatą, jeśli jego nieruchomość zyskała na wartości dzięki możliwości takiego podłączenia. Warto pamiętać, że każda inwestycja publiczna musi być dokładnie udokumentowana, a jej wpływ na wartość nieruchomości musi zostać rzetelnie oszacowany przez rzeczoznawcę majątkowego.

W jaki sposób obliczana jest wysokość opłaty adiacenckiej?

Obliczanie wysokości opłaty adiacenckiej to proces wieloetapowy, który wymaga precyzyjnego oszacowania wzrostu wartości nieruchomości oraz uwzględnienia lokalnych stawek procentowych. Podstawą do określenia kwoty należności jest różnica między wartością nieruchomości przed zrealizowaniem inwestycji publicznej lub przed podziałem gruntu, a jej wartością po tych zdarzeniach. To właśnie ten wzrost wartości jest przedmiotem opodatkowania, a jego precyzyjne ustalenie leży w gestii rzeczoznawcy majątkowego. Rzeczoznawca sporządza operat szacunkowy, który jest kluczowym dokumentem w całym procesie, ponieważ to na jego podstawie organ administracji publicznej wydaje decyzję o naliczeniu opłaty. Wartość nieruchomości jest wyceniana zgodnie z jej przeznaczeniem w planie miejscowym lub z faktycznym sposobem użytkowania, jeśli brak jest planu.

Operat szacunkowy musi uwzględniać wszystkie czynniki wpływające na wartość rynkową nieruchomości, takie jak lokalizacja, dostęp do infrastruktury, uzbrojenie terenu, a także ewentualne zmiany w zagospodarowaniu przestrzennym. Rzeczoznawca porównuje ceny transakcyjne podobnych nieruchomości na lokalnym rynku, analizując dane z okresu około dwóch lat poprzedzających wycenę. Po ustaleniu wzrostu wartości nieruchomości, gmina stosuje do niego stawkę procentową, która została wcześniej ustalona w uchwale rady gminy. Jak już wspomniano, stawka ta nie może przekroczyć 50% wzrostu wartości w przypadku podziału nieruchomości, oraz 30% w przypadku budowy infrastruktury technicznej. To właśnie te procentowe wskaźniki, w połączeniu z rzetelnym operatem szacunkowym, determinują ostateczną wysokość opłaty adiacenckiej.

Poniżej przedstawiono przykładowe porównanie wzrostu wartości nieruchomości w zależności od rodzaju inwestycji, co może pomóc w zrozumieniu, jak różne czynniki wpływają na wartość opłaty. Warto zauważyć, że nawet jeśli cena wycieczki do Tajlandii zależy od wielu czynników, takich jak termin, standard hotelu czy przeloty, podobnie złożona jest wycena nieruchomości, gdzie każdy element ma swoje znaczenie. Poniższa tabela ilustruje hipotetyczny wzrost wartości nieruchomości w różnych scenariuszach inwestycyjnych, co przekłada się na wysokość opłaty adiacenckiej.

| Rodzaj inwestycji / Zdarzenie | Wartość przed inwestycją (PLN) | Wartość po inwestycji (PLN) | Wzrost wartości (PLN) | Maksymalna stawka opłaty adiacenckiej (%) | Maksymalna kwota opłaty adiacenckiej (PLN) |

|---|---|---|---|---|---|

| Budowa drogi asfaltowej | 300 000 | 380 000 | 80 000 | 30% | 24 000 |

| Przyłącze kanalizacyjne i wodociągowe | 250 000 | 320 000 | 70 000 | 30% | 21 000 |

| Scalenie i podział gruntu (działki budowlane) | 400 000 | 550 000 | 150 000 | 50% | 75 000 |

| Uruchomienie oświetlenia ulicznego | 280 000 | 300 000 | 20 000 | 30% | 6 000 |

Przedstawione wartości są jedynie przykładem, a rzeczywista wysokość opłaty adiacenckiej zawsze zależy od konkretnego przypadku i dokładnego oszacowania rzeczoznawcy majątkowego.

Kto jest zobowiązany do uiszczenia opłaty adiacenckiej i jakie są terminy płatności?

Obowiązek uiszczenia opłaty adiacenckiej spoczywa na właścicielu lub użytkowniku wieczystym nieruchomości, której wartość wzrosła w wyniku podziału, scalenia i podziału, lub budowy urządzeń infrastruktury technicznej. Kluczowe jest, że obowiązek ten dotyczy osoby, która była właścicielem lub użytkownikiem wieczystym w momencie, gdy decyzja o naliczeniu opłaty adiacenckiej stała się ostateczna. Oznacza to, że jeśli nieruchomość zostanie sprzedana po uprawomocnieniu się decyzji, nowy właściciel nie przejmuje tego zobowiązania, a za opłatę odpowiada poprzedni właściciel. Jest to istotna kwestia, którą należy uwzględnić w umowach kupna-sprzedaży nieruchomości, aby uniknąć nieporozumień i sporów w przyszłości. Warto zawsze sprawdzić, czy na danej nieruchomości nie ciąży już tego typu zobowiązanie, zanim podejmie się decyzję o jej nabyciu.

Terminy płatności opłaty adiacenckiej są jasno określone w decyzji administracyjnej wydanej przez wójta, burmistrza lub prezydenta miasta. Zazwyczaj opłata ta jest płatna w jednorazowej kwocie w terminie 14 dni od dnia, w którym decyzja stała się ostateczna. Jednakże, ustawa przewiduje również możliwość rozłożenia płatności na raty, na okres nie dłuższy niż 10 lat, co jest często stosowaną praktyką, aby ulżyć właścicielom nieruchomości w uregulowaniu należności. Warunki rozłożenia na raty, w tym wysokość poszczególnych rat oraz terminy ich płatności, są również określone w decyzji administracyjnej. Warto zaznaczyć, że w przypadku rozłożenia opłaty na raty, niezapłacona część opłaty podlega oprocentowaniu, co jest dodatkowym kosztem, który należy wziąć pod uwagę planując budżet domowy. Złożenie wniosku o rozłożenie na raty jest uprawnieniem właściciela nieruchomości i może znacząco złagodzić obciążenie finansowe.

W przypadku braku zapłaty opłaty adiacenckiej w terminie, gmina ma prawo do wszczęcia postępowania egzekucyjnego w administracji, co może prowadzić do poważnych konsekwencji finansowych dla dłużnika. Niezapłacona opłata adiacencka jest traktowana jako zaległość podatkowa, a co za tym idzie, podlegają jej odsetki za zwłokę, a także może być egzekwowana poprzez zajęcie rachunków bankowych, wynagrodzenia, a nawet licytację nieruchomości. Dlatego też, w przypadku otrzymania decyzji o naliczeniu opłaty adiacenckiej, niezwykle ważne jest, aby niezwłocznie podjąć działania w celu jej uregulowania lub złożenia wniosku o rozłożenie na raty, jeśli sytuacja finansowa tego wymaga. Świadome zarządzanie swoimi zobowiązaniami publicznoprawnymi jest kluczowe dla uniknięcia niepotrzebnych problemów i dodatkowych kosztów.

Czy istnieją okoliczności zwalniające z opłaty adiacenckiej lub pozwalające na jej obniżenie?

Chociaż opłata adiacencka jest obowiązkowym świadczeniem pieniężnym, istnieją pewne okoliczności, które mogą skutkować zwolnieniem z jej uiszczenia lub umożliwiają jej obniżenie. Najważniejszym wyjątkiem jest sytuacja, w której właściciel nieruchomości zbył ją na rzecz gminy lub skarbu państwa pod budowę drogi lub innych urządzeń infrastruktury technicznej. W takim przypadku, jeśli zbycie nastąpiło przed uprawomocnieniem się decyzji o naliczeniu opłaty adiacenckiej, właściciel jest zwolniony z tego obciążenia, ponieważ już w inny sposób partycypował w kosztach inwestycji. Jest to forma rekompensaty za utratę części nieruchomości i ma na celu zapewnienie sprawiedliwości w rozkładzie ciężarów związanych z rozwojem infrastruktury publicznej. Wartość zbytej nieruchomości jest w tym kontekście traktowana jako swoisty wkład w realizację przedsięwzięcia.

Inną okolicznością, która może prowadzić do zwolnienia z opłaty adiacenckiej, jest upływ terminu przedawnienia. Jak już wspomniano, gmina ma 3 lata od dnia, w którym stworzono warunki do podłączenia nieruchomości do drogi publicznej lub gdy poprawiła się jej dostępność komunikacyjna, na wydanie decyzji o naliczeniu opłaty adiacenckiej. Po tym terminie, roszczenie gminy ulega przedawnieniu, co oznacza, że właściciel nieruchomości nie jest już zobowiązany do jej uiszczenia. Jest to ważna zasada, która chroni właścicieli przed nieograniczonymi w czasie roszczeniami ze strony samorządów. Ponadto, w niektórych przypadkach, rada gminy może podjąć uchwałę o zwolnieniu z opłaty adiacenckiej dla określonych kategorii nieruchomości lub dla właścicieli spełniających określone kryteria, na przykład w ramach programów rewitalizacyjnych lub wspierających rozwój obszarów wiejskich.

Możliwość obniżenia opłaty adiacenckiej może wynikać z negocjacji z organem gminy lub z postępowania odwoławczego. Jeśli właściciel nieruchomości uważa, że operat szacunkowy, na podstawie którego naliczono opłatę, jest błędny lub nie odzwierciedla rzeczywistego wzrostu wartości nieruchomości, ma prawo do złożenia odwołania. W ramach postępowania odwoławczego może zostać zlecona ponowna wycena przez innego rzeczoznawcę, co może skutkować obniżeniem naliczonej kwoty. Dodatkowo, w wyjątkowych sytuacjach, na przykład w przypadku trudnej sytuacji materialnej właściciela, gmina może zastosować ulgi w spłacie opłaty adiacenckiej, takie jak odroczenie terminu płatności czy umorzenie części lub całości należności. Takie decyzje są jednak podejmowane indywidualnie i wymagają złożenia odpowiedniego wniosku oraz udokumentowania trudnej sytuacji życiowej.

Jak odwołać się od decyzji o naliczeniu opłaty adiacenckiej?

Otrzymanie decyzji o naliczeniu opłaty adiacenckiej nie oznacza automatycznie konieczności jej natychmiastowej zapłaty, zwłaszcza jeśli właściciel nieruchomości ma wątpliwości co do jej zasadności lub wysokości. Prawo administracyjne w Polsce przewiduje możliwość odwołania się od takiej decyzji, co jest standardową procedurą w przypadku większości aktów administracyjnych. Odwołanie należy złożyć w terminie 14 dni od daty doręczenia decyzji, a adresatem odwołania jest samorządowe kolegium odwoławcze (SKO), jednak składa się je za pośrednictwem organu, który wydał decyzję, czyli wójta, burmistrza lub prezydenta miasta. W treści odwołania należy precyzyjnie wskazać, z jakimi zarzutami właściciel nieruchomości nie zgadza się, oraz przedstawić argumenty na poparcie swojego stanowiska, co jest kluczowe dla skuteczności całego procesu.

Najczęstszym powodem odwołania jest kwestionowanie operatu szacunkowego, na podstawie którego ustalono wzrost wartości nieruchomości. Właściciel może argumentować, że wycena jest zawyżona, nie uwzględnia wszystkich czynników wpływających na wartość nieruchomości, lub że zastosowano błędne metody szacowania. W takim przypadku, warto dołączyć do odwołania własną opinię rzeczoznawcy majątkowego lub wskazać konkretne błędy w operacie. Samorządowe kolegium odwoławcze, rozpatrując odwołanie, może podtrzymać decyzję organu pierwszej instancji, uchylić ją w całości lub w części, lub przekazać sprawę do ponownego rozpatrzenia. W przypadku, gdy SKO podtrzyma decyzję, właścicielowi przysługuje jeszcze prawo do wniesienia skargi do wojewódzkiego sądu administracyjnego, a następnie, w ostateczności, do naczelnego sądu administracyjnego. Skuteczne odwołanie wymaga dogłębnej znajomości przepisów oraz często wsparcia prawnika lub rzeczoznawcy.

W procesie odwoławczym niezwykle ważne jest precyzyjne sformułowanie zarzutów i przedstawienie solidnych dowodów. Właściciel może również podnosić kwestie proceduralne, takie jak brak prawidłowego doręczenia decyzji, błędy w postępowaniu administracyjnym, czy brak możliwości zapoznania się z aktami sprawy. Każdy taki błąd proceduralny może skutkować uchyleniem decyzji. Warto pamiętać, że złożenie odwołania w terminie wstrzymuje wykonanie decyzji, co oznacza, że właściciel nie musi płacić opłaty do czasu rozstrzygnięcia sprawy przez SKO. Jest to istotne zabezpieczenie dla właścicieli nieruchomości, dające im czas na przygotowanie obrony i zebranie niezbędnych dokumentów. Nie należy lekceważyć terminu na złożenie odwołania, gdyż jego przekroczenie powoduje uprawomocnienie się decyzji i utratę możliwości zaskarżenia jej w trybie administracyjnym.

Jakie są konsekwencje niezapłacenia opłaty adiacenckiej w terminie?

Niezapłacenie opłaty adiacenckiej w terminie określonym w decyzji administracyjnej, a w przypadku rozłożenia na raty – niezapłacenie którejkolwiek z rat, pociąga za sobą szereg nieprzyjemnych konsekwencji prawnych i finansowych. Przede wszystkim, nieuregulowana opłata staje się zaległością publicznoprawną, do której gmina ma prawo naliczać odsetki za zwłokę. Wysokość tych odsetek jest regulowana przez przepisy prawa podatkowego i jest zmienna, co oznacza, że z każdym dniem zwłoki kwota do zapłaty rośnie. Odsetki te naliczane są od dnia następującego po upływie terminu płatności, aż do dnia faktycznego uregulowania należności. Zwłoka w płatności może więc znacząco zwiększyć finalną kwotę do uiszczenia, obciążając dodatkowo budżet właściciela nieruchomości.

Po upływie terminu płatności i braku reakcji ze strony zobowiązanego, gmina, jako wierzyciel, ma prawo do wszczęcia postępowania egzekucyjnego w administracji. Postępowanie to rozpoczyna się od wysłania upomnienia, a następnie tytułu wykonawczego, który jest podstawą do podjęcia działań przez organ egzekucyjny, którym w przypadku należności gminnych jest z reguły naczelnik urzędu skarbowego. Egzekucja administracyjna może przybrać różne formy, w zależności od sytuacji finansowej dłużnika. Może to być zajęcie rachunków bankowych, wynagrodzenia za pracę, emerytury lub renty, a także ruchomości, takich jak samochody czy inne wartościowe przedmioty. W skrajnych przypadkach, gdy inne metody egzekucji okazują się nieskuteczne, możliwe jest nawet zajęcie i licytacja nieruchomości, co jest najbardziej dotkliwą konsekwencją.

Warto również pamiętać, że informacje o niezapłaconych zobowiązaniach publicznoprawnych, takich jak opłata adiacencka, mogą znaleźć się w rejestrach dłużników, co może negatywnie wpłynąć na zdolność kredytową właściciela nieruchomości w przyszłości. Problemy z uzyskaniem kredytu hipotecznego, pożyczki, a nawet zakupami na raty mogą stać się realnym utrudnieniem. Dlatego tak ważne jest, aby nie ignorować wezwań do zapłaty i decyzji administracyjnych dotyczących opłaty adiacenckiej. W przypadku trudności finansowych, zawsze warto podjąć próbę negocjacji z gminą, złożyć wniosek o rozłożenie płatności na raty lub o umorzenie należności, zanim sprawa trafi na drogę egzekucji. Aktywne działanie i komunikacja z organem administracji mogą pomóc uniknąć eskalacji problemu i jego poważnych konsekwencji.

FAQ

Czy opłata adiacencka jest zawsze naliczana po podziale nieruchomości?

Nie, opłata adiacencka nie jest zawsze naliczana po podziale nieruchomości. Jest ona naliczana tylko wtedy, gdy w wyniku podziału nieruchomości, jej wartość wzrosła, co musi być potwierdzone operatem szacunkowym sporządzonym przez rzeczoznawcę majątkowego. Dodatkowo, rada gminy musi podjąć uchwałę o ustaleniu stawki procentowej opłaty adiacenckiej za podział nieruchomości. Jeżeli nie ma wzrostu wartości lub nie ma lokalnej uchwały, opłata adiacencka nie zostanie naliczona.

Ile czasu ma gmina na naliczenie opłaty adiacenckiej?

Gmina ma maksymalnie 3 lata od dnia, w którym stworzono warunki do podłączenia nieruchomości do drogi publicznej lub gdy poprawiła się jej dostępność komunikacyjna (w przypadku inwestycji infrastrukturalnych), lub od dnia, w którym decyzja o podziale nieruchomości stała się ostateczna, na wydanie decyzji o naliczeniu opłaty adiacenckiej. Po upływie tego terminu roszczenie gminy o zapłatę opłaty ulega przedawnieniu, co oznacza, że gmina traci prawo do jej naliczenia i egzekwowania.

Czy mogę zapłacić opłatę adiacencką w ratach?

Tak, właściciel nieruchomości ma możliwość złożenia wniosku do wójta, burmistrza lub prezydenta miasta o rozłożenie opłaty adiacenckiej na raty. Terminy płatności rat nie mogą przekroczyć 10 lat. Należy jednak pamiętać, że rozłożona na raty opłata adiacencka podlega oprocentowaniu, co oznacza, że ostateczna kwota do zapłaty będzie wyższa niż w przypadku jednorazowej płatności. Decyzja o rozłożeniu na raty jest podejmowana przez organ administracji w drodze decyzji administracyjnej.

Czy sprzedaż nieruchomości zwalnia z opłaty adiacenckiej?

Sprzedaż nieruchomości nie zwalnia z opłaty adiacenckiej, jeśli decyzja o jej naliczeniu stała się ostateczna przed momentem sprzedaży. Obowiązek zapłaty ciąży na osobie, która była właścicielem lub użytkownikiem wieczystym nieruchomości w momencie uprawomocnienia się decyzji o naliczeniu opłaty. Zatem, jeśli sprzedasz nieruchomość po otrzymaniu ostatecznej decyzji o opłacie adiacenckiej, to Ty, jako poprzedni właściciel, będziesz zobowiązany do jej uiszczenia.